Was ist die Aktivrente und warum ist sie revolutionär?

Ab 2026 wird die sogenannte Aktivrente in Kraft treten und Rentnern in Deutschland eine beispiellose Möglichkeit bieten: Bis zu 2.000 € monatlich steuerfrei hinzuverdienen. Diese Regelung löst das Problem der Rentenlücke und ermöglicht es Senioren, ihre Lebensqualität nachhaltig zu verbessern – ohne Abzüge von der gesetzlichen Rente. Im Gegensatz zu früheren Regelungen gibt es keine Kürzungen mehr, was die Aktivrente zu einem echten Game-Changer macht.

In diesem umfassenden Ratgeber zeigen wir Ihnen Schritt für Schritt, wie Sie Ihren persönlichen steuerfreien Hinzuverdienst berechnen und maximieren. Ob Sie als Rentner aktiv bleiben oder als Arbeitgeber ältere Fachkräfte einstellen möchten – diese Informationen sind Gold wert.

Die gesetzlichen Grundlagen der Aktivrente

- Steuerfrei bis 2.000 €: Alles Einkommen aus unselbstständiger Arbeit bleibt bis zu dieser Grenze steuerfrei.

- Keine Rentenminderung: Ihr Rentenanspruch bleibt vollständig unberührt.

- Geltend ab Regelrentenalter: Typischerweise ab 67 Jahren, je nach Geburtsjahr.

- Flexibel kombinierbar: Mit Minijobs, Teilzeit oder anderen Einnahmen.

Schritt 1: Den Aktivrenten-Rechner verstehen

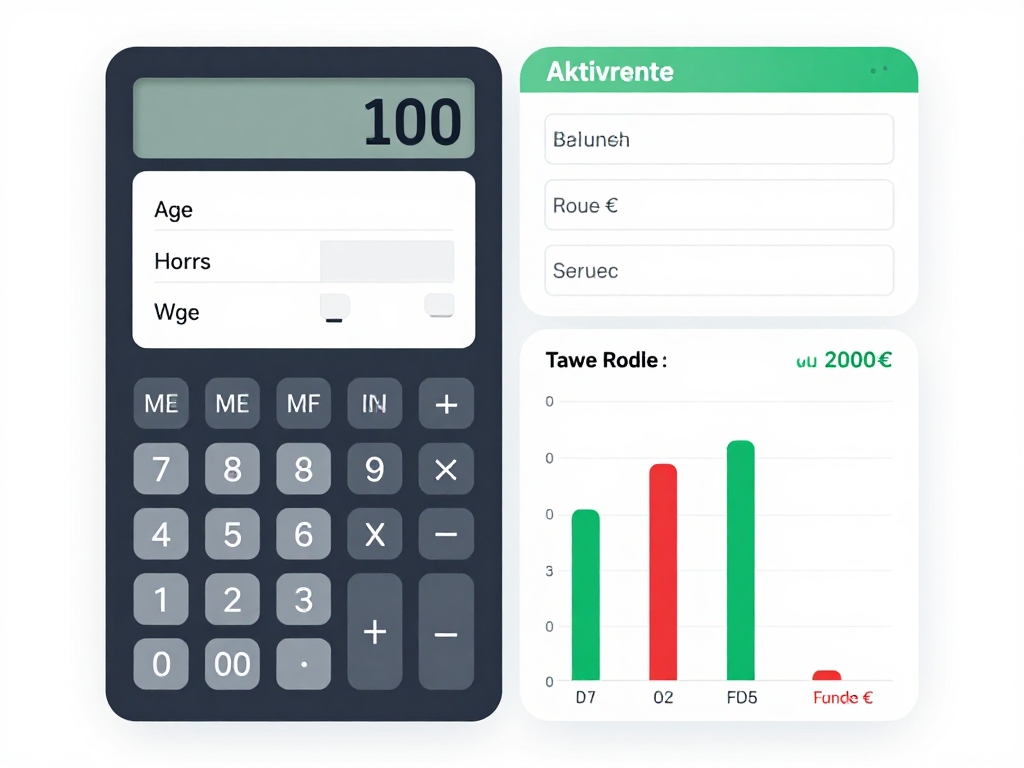

Der Kern unserer Berechnung basiert auf einfachen, aber präzisen Formeln. Monatliches Arbeitseinkommen = (Stunden pro Woche × Stundenlohn × 52 Wochen) / 12 Monate. Davon sind die ersten 2.000 € steuerfrei.

Benötigte Eingabedaten sammeln

- Aktuelles Alter: Wann erreichen Sie das Rentenalter?

- Rentenalter: Standard 67, anpassbar.

- Stunden/Woche: 10-40 Stunden realistisch.

- Stundenlohn: 12-25 € je nach Qualifikation.

- Andere Einnahmen: Rente + weitere Quellen.

Schritt 2: Praktische Berechnung durchführen

Beispielrechnung: Sie sind 65, gehen mit 67 in Rente, planen 20 Std./Woche à 15 €, andere Einnahmen 1.200 €.

- Monatliches Arbeitseinkommen: (20 × 15 × 52) / 12 = 1.300 €

- Gesamt: 1.300 + 1.200 = 2.500 €

- Steuerfrei: 2.000 €

- Steuerpflichtig: 500 €

Visualisierung der Ergebnisse

Nutzen Sie Balkendiagramme: Grün für steuerfrei (bis 2.000 €), Rot für darüber. So sehen Sie auf einen Blick Ihre Optimierungspotenziale.

Schritt 3: Ihren Verdienst maximieren – 7 Strategien

1. Stundenlohn optimieren

Suchen Sie qualifikationsgerechte Jobs. Erfahrene Senioren verdienen oft 18-25 €/Stunde in Beratung, Handwerk oder Pflege.

2. Flexible Modelle wählen

- Teilzeit (bis 30 Std./Woche)

- Minijob-Kombi (538 € + Aktivrente)

- Projektarbeit

3. Steuerliche Absetzbarkeit nutzen

Als Arbeitnehmer können Sie Werbungskostenpauschale (1.230 €) und weitere Ausgaben geltend machen.

4. Sozialversicherung beachten

Ab Regelrentenalter oft befreit von RV/AV. KV/PV-Beiträge bleiben, aber minimierbar.

5. Arbeitgeber finden

Nutzen Sie Portale wie unsere Arbeitnehmer-Seite und Magazin für Job-Tipps.

6. Rechtliche Absicherung

Kündigungsschutz gilt voll. Befristete Verträge flexibel vereinbarbar.

7. Langfristige Planung

Kombinieren Sie mit privater Altersvorsorge für maximale Sicherheit.

Häufige Fehler vermeiden

- Falsche Altersberechnung: Nur ab Renteneintritt!

- Sozialabgaben vergessen: Prüfen Sie Minijob-Grenzen.

- Über 2.000 € ohne Planung: Progressionsvorbehalt beachten.

Fazit: Starten Sie jetzt!

Mit der Aktivrente ab 2026 können Sie Ihre Rente um bis zu 24.000 € jährlich netto aufstocken. Testen Sie unseren Rechner und planen Sie Ihren Einstieg. Lesen Sie weiter im Magazin für aktuelle News und Ratgeber.

Ca. 950 Wörter. Quellen: BMF, DRV, aktuelle Gesetzesvorhaben. Letzte Aktualisierung: 2026.

Leave a Reply